Расхожее мнение о том, что среди казахстанцев очень велика задолженность в сфере микрокредитования, может быть не вполне верным: все дело в статистике и методах подсчета, сообщает Zakon.kz.

Как сообщает Finprom.kz 12 февраля, казахстанский сектор микрофинансовых организаций (МФО) принято считать быстрорастущим – по итогам III квартала 2023 года ссудный портфель МФО в стране вырос на 7% и составил 1,2 трлн тенге. Но данные о сильной закредитованности казахстанцев и неимоверно высоком росте числа микрозаймов могут быть связаны с неверным пониманием статистики, отмечают эксперты.

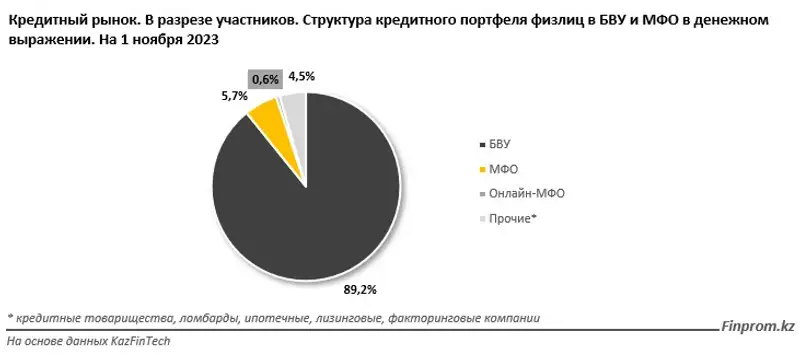

Регулировать сферу онлайн-МФО Агентство по регулированию и развитию финансового рынка (АРРФР) начало только в 2020 году. Из-за этого изменились логика и выборка статистических показателей, и цифры поползли вверх. На практике из 1,2 трлн тенге микрозаймов 46,4% приходится только на три крупнейшие организации в этом секторе (58,2% – на первую пятерку). Нацбанк собирает данные по 237 МФО, из них 30 крупнейших организаций формируют 90% ссудного портфеля.

Инфографика Finprom.kz

«МФО – очень разные. Достаточно грубо и условно их можно поделить на три основные категории: крупные «традиционные» МФО; МФО, специализирующиеся на автокредитовании; онлайн-МФО для «коротких» небольших беззалоговых микрокредитов», – указывают эксперты.

Самые крупные МФО (KMF и Solva, или «ОнлайнКазФинанс») работают не только с физлицами, но и с бизнесом, они представлены на KASE. У Solva даже есть своя платежная карта, КMF активно участвует в госпрограммах. Еще три участника топ-5 – это компании по автокредитованию, у которых свой сегмент работы, и микрозаймы физлицам они не выдают. Все эти компании позитивно влияют на экономику, они выдают хоть и «быстрые», но более крупные и «длинные» онлайн-займы. В некоторых отношениях их кредиты ближе к банковским.

«В последнее время в сторону МФО участились претензии и обвинения в закредитованности населения. Примечательно, что хотя основные претензии со стороны мало разбирающихся в вопросе казахстанцев, а порой и властей, высказываются в сторону онлайн-МФО, цифры по объемам займов обычно приводятся в целом по сектору МФО, а это в корне неверно», – указывает Finprom.

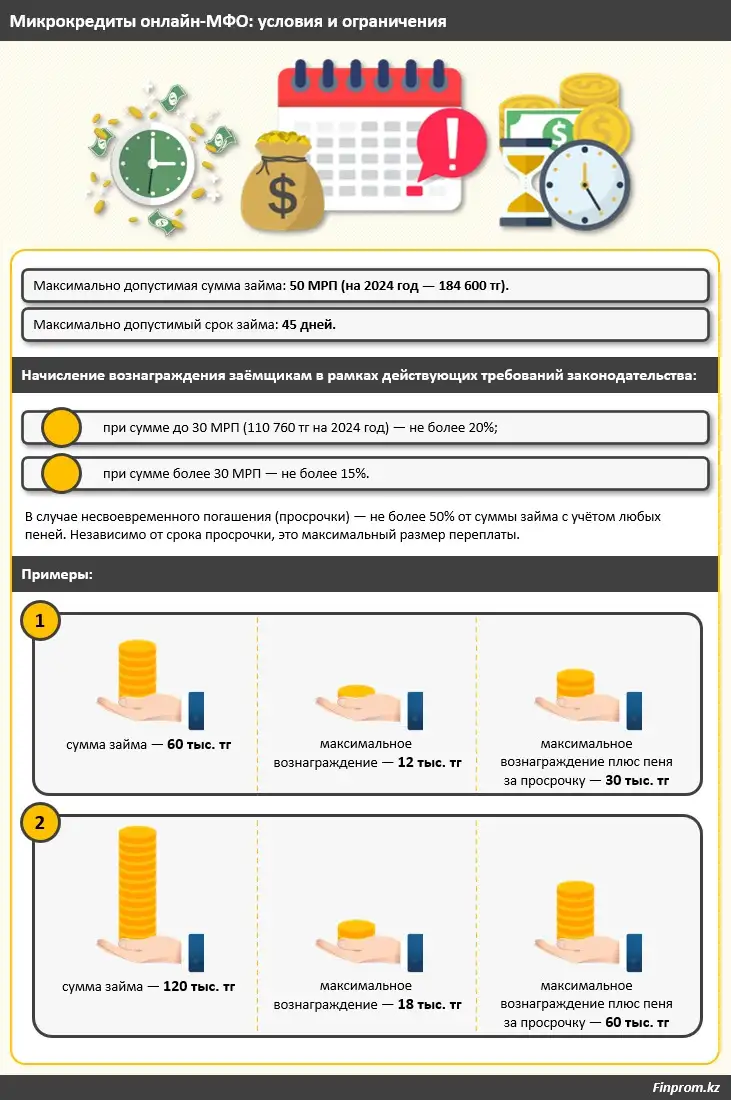

По данным Первого кредитного бюро, на онлайн-МФО приходится всего 0,6% общего кредитного объема, а средняя сумма займа в микрофинансовых организациях – 60-70 тыс. тенге. Что касается критики в адрес МФО по поводу «космических» процентов, то максимальный размер переплаты по микрозаймам регулируется законом. Большинство претензий по поводу процентов связано с тем, что у МФО высокая цена кредита в пересчете на год, но на практике большинство заемщиков возвращают небольшие суммы в течение нескольких дней с незначительной переплатой.

«Сегодня законодательство строго ограничивает и жестко регламентирует абсолютно все шаги в микрокредитовании. И когда человек, скажем, берет микрокредит в размере 60 тыс. тенге, то, если он вернет его в срок (скажем, через три недели), то переплатит 12 тыс. тенге и не более. А если просрочит возврат, то самый верхний предел переплаты, который ему грозит — через год, два или десять лет, не важно — это 30 тыс. тенге. Никаких «космических» процентов не будет: максимальная переплата со всеми пенями и начислениями не может превышать 50% от суммы займа», – указывают эксперты.

Инфографика Finprom.kz

Что касается просрочки в секторе МФО, то в целом по итогам III квартала 2023 года займы с просрочкой платежей от 31 до 60 дней составили 36,1 млрд тенге (3% от портфеля), с просрочкой от 61 до 90 дней – 25 млрд тенге (2,1% от портфеля), с просрочкой более 90 дней – 74,3 млрд тг (6,2% от портфеля).

В то же время аналитики Finprom отмечают, что отрасль микрозаймов остается социально чувствительной. Но серьезно повысить закредитованность населения, указывают они, могут только финансовые учреждения, которые выдают населению действительно крупные суммы. Поэтому бороться с МФО контрпродуктивно – при таком подходе сектор просто уйдет «в тень», добавив работы АРРФР и правоохранительным органам.

Основные правила, которые казахстанцам необходимо знать при оформлении микрозаймов, перечислены в этом материале.