31 мая 2018 года постановлением правления Национального банка (НБ) РК утверждена новая программа ипотечного жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи». Документ принят в рамках «Пяти социальных инициатив», озвученных Президентом Казахстана Нурсултаном Назарбаевым.

При презентации программы представители центрального банка страны озвучили ряд основных условий реализации программы. Так, процентная ставка по ипотечному кредиту равняется 7% годовых, первоначальный взнос – 20%, а срок займа – до 25 лет. Между тем в редакцию «ПК» от читателей поступило множество вопросов касательно данной программы. Жители области, в частности, интересуются, в какой валюте можно получить заем, или каков размер комиссий, которые будут взимать банки, участвующие в программе и т.д.? Представители Атырауского филиала НБ РК предоставили в распоряжение газеты ответы на наиболее часто встречающиеся вопросы.

Итак, в Нацбанке нам ответили, что программа бессрочна, кредит будет выдаваться только в тенге и банкам запрещено брать комиссии за предоставление и обслуживание займа по данной программе.

Для получения займа по Программе необходимо обратиться в любой банк-участник. Информация о начале процедуры выдачи займов и список банков-участников будут дополнительно размещены на сайте Национального банка РК. На данный момент в программе принимают участие 7 банков: Банк Центркредит, Евразийский банк, АТФ банк, RBK Bank, Халык банк, Цесна банк и Жилстройсбербанк. До конца 2018 года готовы присоединиться еще Сбербанк и Форте банк.

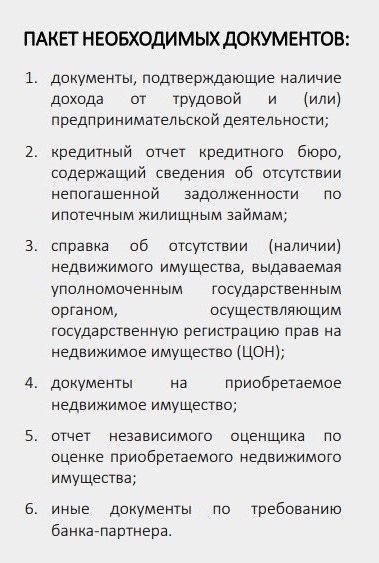

Какие документы необходимы для участия в Программе?

рисунок 1:

На получение займа по данной Программе могут рассчитывать только граждане Казахстана, которые имеют доход от трудовой или предпринимательской деятельности, и у них отсутствует непогашенная задолженность по ипотечным жилищным займам, а также нет собственного жилья на территории республики на момент обращения в банк.

На получение займа по данной Программе могут рассчитывать только граждане Казахстана, которые имеют доход от трудовой или предпринимательской деятельности, и у них отсутствует непогашенная задолженность по ипотечным жилищным займам, а также нет собственного жилья на территории республики на момент обращения в банк.

Банки могут установить к заемщику дополнительные требования, не противоречащие условиям Программы.

Гражданин, не имеющий доходов, т.е. который не работает и не является платежеспособным, не сможет получить заем по этой Программе.

Минимальный уровень дохода заемщика Программой не устанавливается. Вместе с тем заемщику необходимо иметь подтвержденные доходы, достаточные для обслуживания ипотечного займа.

Можно привлечь созаемщика. Требования, установленные Программой к заемщикам, не распространяются на созаемщиков, для которых банк устанавливает требования самостоятельно.

Будет ли препятствием в получении займа наличие других непогашенных займов? Что если у человека ранее были просрочки по кредитам?

Программой предусмотрен запрет на выдачу займа лицу, имеющему непогашенный ипотечный жилищный заем. Наличие других займов будет влиять на оценку кредитоспособности и размер потенциального займа. Просроченные займы в кредитной истории заемщика будут негативно влиять на оценку кредитоспособности заемщика, осуществляемой банком-участником Программы.

Возрастных ограничений для заемщиков нет. Срок займа будет определяться заемщиком по согласованию с банком. Также не устанавливается зависимость между сроком до наступления пенсионного возраста заемщика и сроком займа. Срок займа будет определяться заемщиком по согласованию с банком.

Какие-либо льготы для отдельных категорий граждан будь то государственные служащие, военнослужащие, инвалиды, многодетные семьи и т.д. не предусмотрены.

На вопрос, можно ли участвовать в Программе, если у супруга или супруги есть жилье в собственности, а у заемщика нет, банк отвечает, что требование по отсутствию жилья распространяется только на заемщика. На кредит можно рассчитывать, даже если имеется жилье в общей долевой собственности: «доля в собственности не является отдельным объектом жилой недвижимости». Также можно получить заем, если уже заемщик заключил договор аренды жилья с правом выкупа, «при условии, что на момент обращения в банк арендное жилье не перешло в его собственность».

Первоначальный взнос рассчитывается в размере 20% от залоговой стоимости приобретаемого жилья. Определение залоговой стоимости приобретаемого жилья осуществляется банком-участником.

Нельзя в качестве первоначального взноса предоставить в залог другое жилье. Первоначальный взнос должен быть внесен денежными средствами.

Не допускается использование для оплаты первоначального взноса пенсионных накоплений.

Первоначальный взнос в размере 20% является фиксированным и оплачивается единовременно до получения займа и его нельзя платить в рассрочку.

Для тех граждан, которые не имеют возможности предоставить первоначальный взнос одномоментно, существует возможность приобретения жилья через участие в системе жилищных строительных сбережений, путем пополнения денег на вкладе в Жилстройсбербанке.

Если же наоборот вы имеете больше средств для внесения первоначального взноса, можно воспользоваться другими ипотечными продуктами, предусматривающими возможность внесения большего первоначального взноса.

Программа предусматривает возможность получения займа для приобретения жилья только на территории Казахстана. Ограничения по месту нахождения приобретаемого жилья, а также по фактическому месту прописки заемщика не устанавливаются. То есть гражданин, имеющий прописку в одном городе, может приобретать жилье в кредит в другом городе. Это же относится и к жителям сел, которые в рамках данной программы хотели бы приобрести жилье в городе.

Приобрести можно только новое построенное жилье от застройщика, введенное в эксплуатацию.

Максимальная стоимость жилья для городов Астаны, Алматы, Актау, Атырау составляет 25 млн. тенге, а для других регионов – 15 млн. тенге. Нет ограничений на стоимость 1 квадратного метра и площадь жилья.

Можно приобрести жилье даже в селе. Главное, чтобы данное жилье относилось к категории нового построенного и введенного в эксплуатацию жилья. Программой не ограничиваются годы постройки жилья, т.к. допускается только первичное жилье, введенное в эксплуатацию.

Также Нацбанк отмечает, что нет и не будет никаких списков объектов новостроек и жилых комплексов первичного жилья, на приобретение которых будут выдаваться займы. Заемщик самостоятельно выбирает первичное жилье.

Программа не запрещает возможность досрочного погашения ипотечного займа, штрафы в этом случае не налагаются.

Условиями Программы допускается срок займа менее 25 лет. Ограничение распространяется только на максимальный срок займа.

Рефинансирование ранее полученных ипотечных займов не допускается.

Также не получится, взяв жилье в кредит по данной Программе, продать его и снова взять такой же. Одним из требований к заемщику является отсутствие у него непогашенных ипотечных займов. Таким образом, являясь участником Программы и имея действующий ипотечный заем, взять новый на условиях Программы невозможно. При этом в случае полного погашения ипотечного займа можно получить новый заем при соблюдении условий Программы.

Если заемщик по каким-либо причинам не погашает ипотечный заем, банк как залогодержатель вправе обратить взыскание на залоговое обеспечение по ипотечному займу. Таким образом, следует понимать важность своевременных платежей по ипотечному займу.

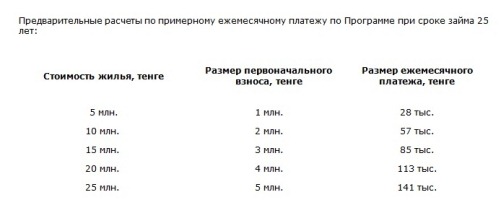

Какой размер ежемесячного платежа предполагается по жилью стоимостью 5 млн. – 25 млн. тенге?

Предварительные расчеты по примерному ежемесячному платежу по Программе можно увидеть на рисунок 2:

Программой не предусмотрена очередность в получении займов, т.к. установлены абсолютно равные условия участия для всех граждан РК.

В Нацбанке предупреждают, что «Программа ни в коем случае не должна восприниматься как безвозмездная помощь населению государства и не должна порождать иждивенческие настроения среди населения».

«Все условия Программы, заложенные в ее основу, построены на принципах долгосрочности и стабильности. Только строгое соблюдение всех условий Программы и соблюдение платежной дисциплины позволит потенциальным заемщикам решить свои жилищные вопросы», – говорится в сообщении НБ РК.

Оператором программы определена дочерняя организация НБ РК – АО «Ипотечная организация «Баспана». Планируется, что оператор выпустит облигации и разместит их на Казахстанской фондовой бирже (KASE). За счет этого будет привлечено не менее 1 трлн. тенге. Полученные средства будут направлены на выкуп ипотечных жилищных займов, выданных банками-участниками по условиям программы.

Информация о начале размещения облигаций будет опубликована дополнительно. Приобрести облигации можно будет, воспользовавшись услугами брокерских компаний, перечень которых размещен на официальном сайте НБ РК www.nationalbank.kz.

Также в Нацбанке сообщили, что в мобильном приложении Национального банка РК «НБК «Online» с 19 июня 2018 года запущен новый раздел «7-20-25», в котором можно оперативно получить ответ на интересующий вопрос, касающийся данной программы.

Напомним, что в феврале текущего года во время отчетной встречи с населением аким Атырауской области Нурлан Ногаев сообщил, что в прошлом году введено в эксплуатацию 624,1 тыс. кв. метров жилья, что на 11,7 процента больше, чем в 2016 г. За счет государственных и спонсорских средств завершено строительство 44 многоэтажных домов.

Недавно Региональная служба коммуникаций со ссылкой на заместителя акима города Атырау Нурлана Таубаева сообщила, что «в 2018 году в регионе начато строительство 44 многоэтажных жилых домов на 3892 квартиры, 34 дома сдадут в эксплуатацию в этом году».

В областном центре идет строительство 39 жилых домов, остальные – в районах. Замакима города отметил, что ввод такого количества жилья стал возможен благодаря повышенному интересу со стороны частных застройщиков.

«По поручению главы региона мы индивидуально работаем с каждым застройщиком, оказывая все возможные меры государственной поддержки. Это в свою очередь дает свои плоды в виде увеличения количества возводимого жилья», – сказал Н. Таубаев.

Жилые дома возводятся в рамках программы «Нұрлы жол», квартиры в данных домах будут реализовываться по кредитным программам «Нұрлы жол» и «7-20-25».

Дулат ТАСЫМОВ